모회사와 자회사, 연결재무제표 이해하기

기업은 자본을 이용하여 제품 및 서비스를 판매하고 수익을 얻을 수도 있지만, 자본의 일부를 다른 기업에 투자를 할 수도 있습니다. 이때 다른 기업에 투자를 한다는 것은 주식을 사서 지분을 취득한다는 뜻인데요. 이렇게 취득한 지분을 통해 수익을 발생시키기도 합니다. 취득한 지분에 따라 모회사와 자회사가 되기도 하는데요. 상장기업의 경우에는 실적을 공시할 때, 자회사의 실적도 함께 반영해야 합니다.

모회사와 자회사란?

회사의 관계

연결재무제표에 실적이 반영되는 방식의 차이

연결재무제표 이해하기

모회사와 자회사란?

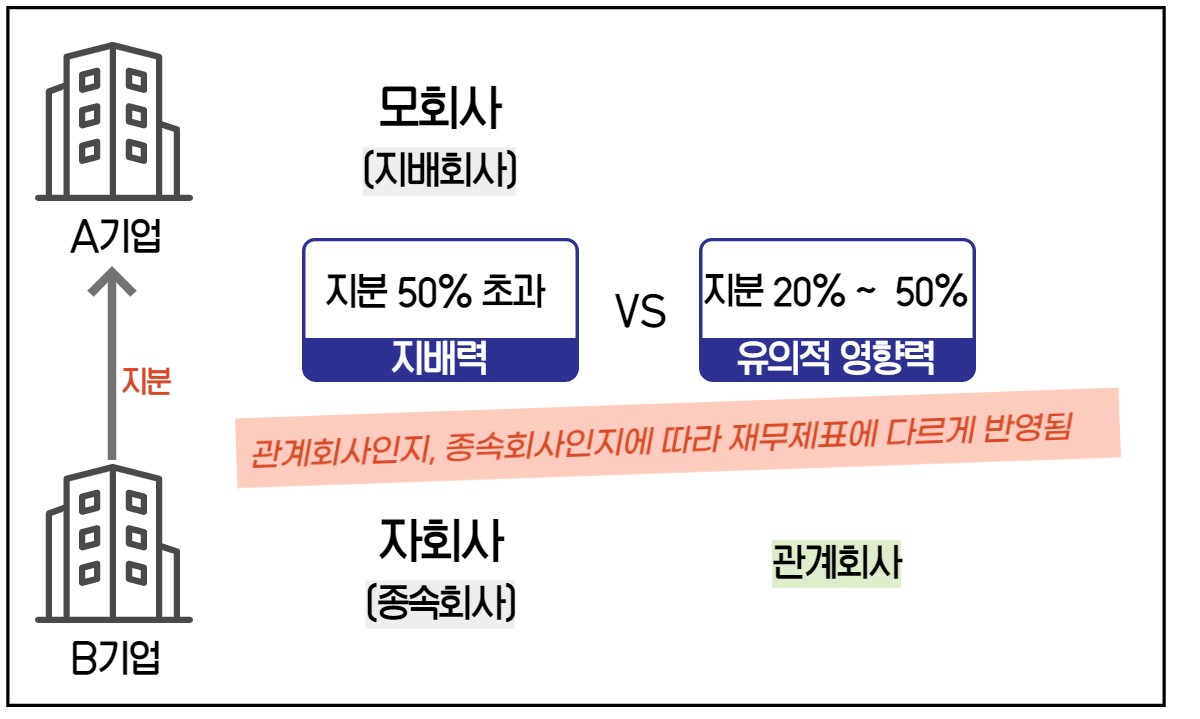

- 모회사(parent company)란?

다른 회사의 발행주식 총 수의 100분의 50을 초과하는 주식을 가진 회사입니다.

모회사는 지분율을 50% 초과하여 보유하고 있기 때문에, 지배력이 있는 회사로 보고, 모회사가 '자회사를 지배하고 있다' 라고 합니다.

- 자회사(subsidiary company)란?

모기업에 의해 자본적으로 종속되어 지배를 받는 회사를 말합니다.

주식회사 등의 외부감사에 관한 법률(외부감사법)에서는 모회사와 자회사와 비슷한 용어로 '지배와 종속' 이라는 말을 사용하기도 합니다. 경우에 따라서는 지분율이 50% 이하여도 지배, 종속회사로 설정이 가능한데, 이는 회계법인에서 회사의 실체를 파악하여 판단합니다.

회사의 관계

모회사는 자회사를 지배하고 있는 형식이므로, 모회사가 상장회사인 경우에는 자회사의 실적을 함께 반영해야 합니다. 이때, 실적이 반영되는 방식은 두 회사의 관계에 따라 달라지는데요.

즉, 관계회사인지 종속회사인지에 따라서 재무제표에 다르게 반영됩니다.

그 기준은 첫번째, 지배력이 있는가? 두 번째, 영향력이 있는가?입니다.

지분을 50% 초과하여 보유함으로서 지배력이 있다고 판단되면 A기업과 B기업은 모회사와 자회사, 즉 지배회사와 종속회사로 분류되고, 지분율이 50%가 되지 않고 20%~50% 보유한다면 '관계가 있다'라고 판단되고 관계회사로 분류됩니다.

연결재무제표에 실적이 반영되는 방식의 차이

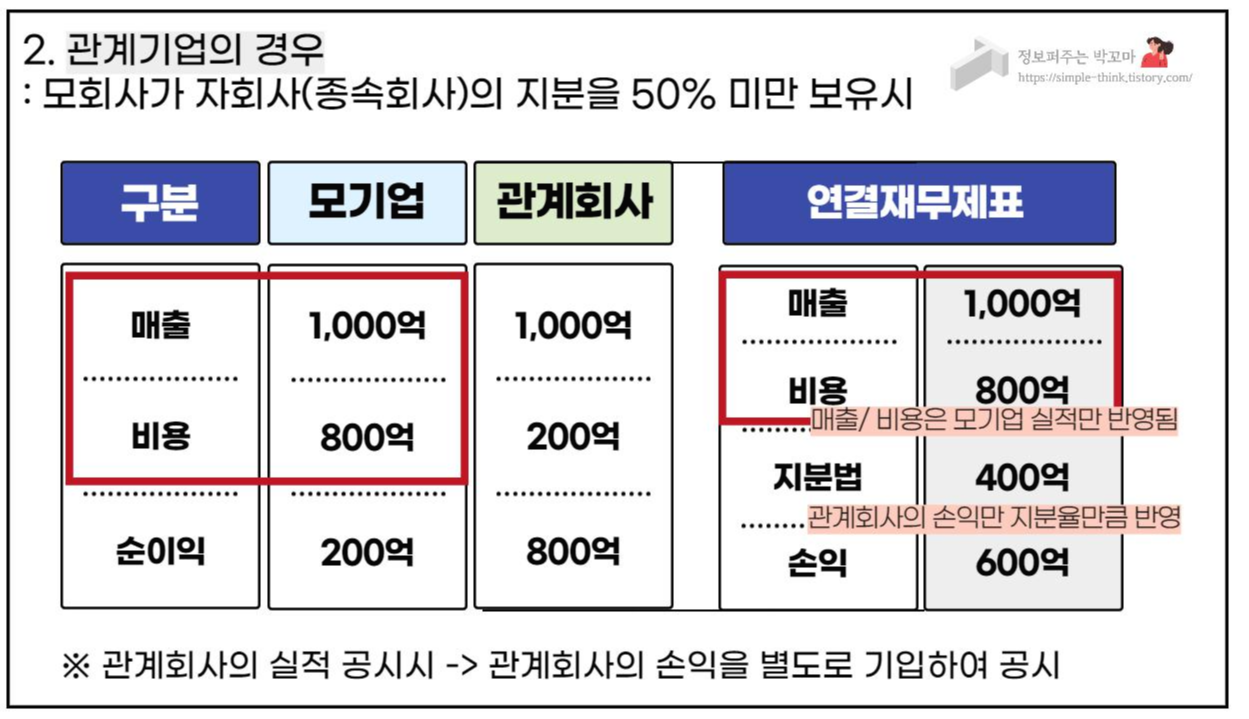

연결재무제표에 실적이 반영되는 방식은 종속기업(모회사와 자회사 관계)의 경우와 관계기업의 경우가 약간 차이가 있습니다.

해당 내용을 알고 전자공시시스템(DART)에서 투자기업 정보를 보는 것이 투자할 때 도움이 되니, 꼭 참고해주세요.

모회사가 자회사(종속회사)의 지분을 50% 초과하여 보유한다면, 연결재무제표에는 모회사와 자회사의 매출, 비용, 순이익을 합산하여 표시하고, 순이익에 지배기업의 주주 지분을 별도로 표시해줍니다.

이때, 모회사(지배기업)의 주주 지분은 자회사(종속회사)의 순이익에 지분율을 곱하고, 모회사의 순이익을 더하여 계산해줍니다.

관계회사의 경우에는 조금 다른데요.

매출과 비용은 모기업의 실적만 반영해줍니다. 그리고 지분법에 따라 관계회사의 손익만 지분율만큼 반영해줍니다.

즉, 연결재무제표 상에서는 종속회사가 있다면 매출이 엄청 크게 나타나기 때문에 주의하여서 보셔야 하는 것입니다.

연결재무제표 이해하기

한국채택국제회계기준(KIFRS)이 제시한 기준에 따라 재무제표를 작성하는데, 종속회사와 관계회사를 보유하고 있다면 반드시 연결재무제표를 기준으로 작성을 하여야 합니다.

왜 연결재무제표를 기준으로 작성을 해야할까요?

모회사와 자회사 간의 내부거래를 모두 상쇄시킨 실적을 보기 위함인데요.

예를 들어서 모회사인 A가 자회사인 B에게 자신의 제품을 비싼 가격으로 구입하도록 했다고 합시다. 그렇다면 A회사는 매출실적이 올라서 흑자가 되지만, A회사가 지분율 50%를 초과하여 보유하고 있는 B회사의 실적은 적자가 될 것입니다. 이때, 연결재무제표를 보지 않고, A회사의 재무제표만 본다면 어떨까요?

이처럼, 투자기업의 실적도 함께 파악하여 내부거래 효과를 상쇄시킨 실적을 나타내기 위해서 연결재무제표를 기준으로 작성을 해야 하는 것입니다.

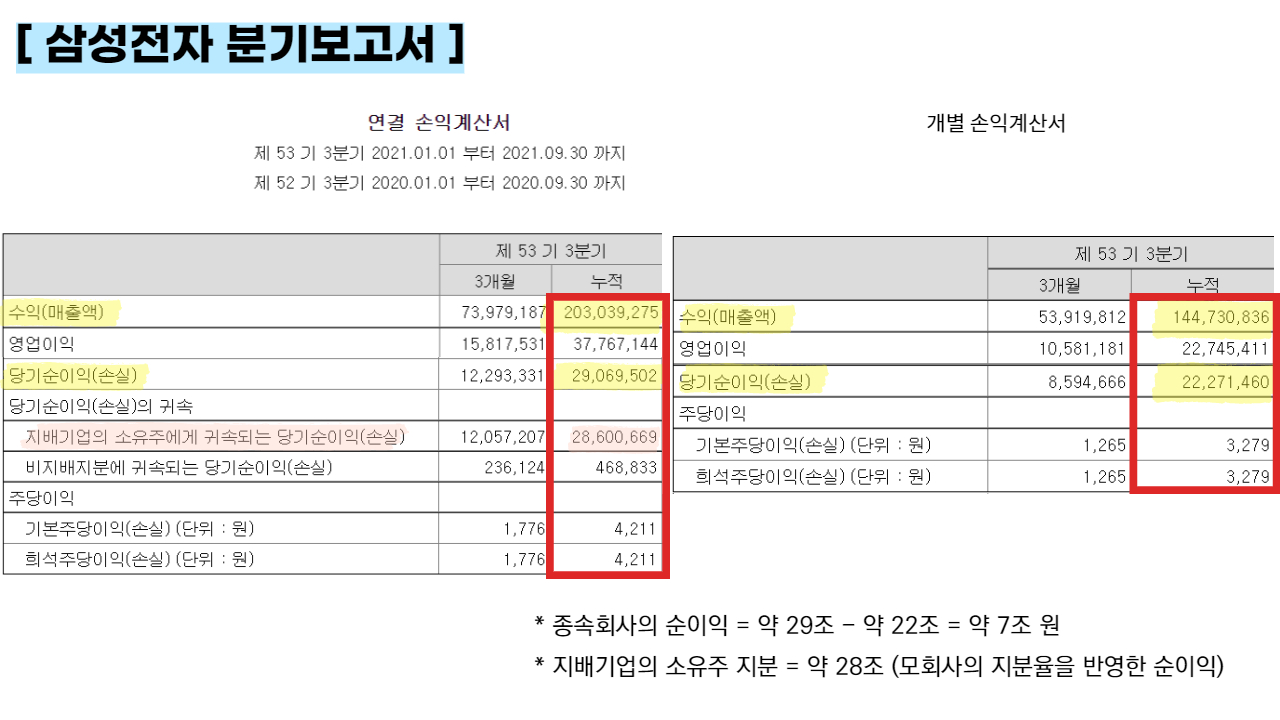

실제 재무제표 예시(삼성전자)

삼성전자의 분기보고서로 연결 재무제표와 개별 재무제표의 수치를 확인해보겠습니다.

연결 재무제표상 순이익은 약 29조이고, 개별 재무제표상 순이익은 약 22조로 삼성전자의 종속회사의 순이익은 약 7조 원인 것을 알 수 있습니다.

이때, 모회사와 자회사(종속회사)의 경우에는 지배기업의 주주 지분을 확인해야 하는데요. 지배기업의 소유주 지분은 약 28조 인 것을 확인할 수 있습니다. 이렇게 지배기업의 소유주지분과 순이익의 차이가 적다는 것은 모회사가 종속회사들의 지분을 거의 다 가지고 있다는 것이고, 개별 재무제표와 연결 재무제표를 비교해보았을 때 자회사들의 수익이 좋다는 것도 확인할 수 있습니다. (자회사에 투자하여 7조 정도의 수익을 올렸다는 것)

오늘은 모회사와 자회사, 그리고 그들의 관계에 따라 연결 재무제표를 읽는 방법도 알아보았습니다.

투자를 하기 위해서는 기업의 가치를 똑똑하게 분석하는 것이 필요한데요. 전자공시시스템(DART)에서 보고서를 확인하실 때에는 개별 재무제표와 연결재무제표, 그에 따른 주석까지 꼼꼼하게 확인하시고 현명한 투자활동하시기 바랍니다.

'주식정보이야기' 카테고리의 다른 글

| 주린이에게 도움되는 배당 관련 주식기초용어 정리 (1) | 2022.09.19 |

|---|---|

| 소액주주보호장치 주식매수청구권과 절차, 행사가, 양도세 (7) | 2022.02.10 |

| 자사주 매입과 주식투자(주주친화적 정책) (7) | 2022.01.24 |

| 국내주식거래에도 소수점 거래가 가능해진다고? (10) | 2022.01.13 |

| 엔젤투자(angel investment)하고 소득공제 혜택받자 (2) | 2022.01.10 |