온라인결제시장과 결제사

코로나 시대로 인해 언택트(Untact) 생활은 전 세계적으로 확산되어 왔습니다.

온라인 중심의 소비 패턴은 지속되고 있으며, 이에 편의성을 경험한 소비자들이 캐시리스 사회로의 전환을 앞당기고 있습니다.

전 세계 캐시리스 열풍 속에서 가장 높은 주가 수익률을 거둔 기업은 온라인 결제 전문 기업들인데요, 이러한 기업들의 주가가 급등한 이유는 매출의 유례없는 성장에 기인해 있습니다.

소비자들의 이커머스 월 지출 비중은 크게 증가하였고, 결제 방식은 40대 이상 세대들까지 비대면결제 사용률이 크게 증가하였습니다. 이러한 이유들로 Bain&Company는 전 세계 디지털 결제 채택률을 67%로 상향조정하기도 했습니다.

(Bain&Company는 세계 3대 컨설팅업체 가운데 하나로, 전략/ 운영/ 인수합병/ 기술/ 조직 등 기업의 중요한 의사결정에 관해 컨설팅 업무를 하고 있는 회사입니다.)

국내 결제사

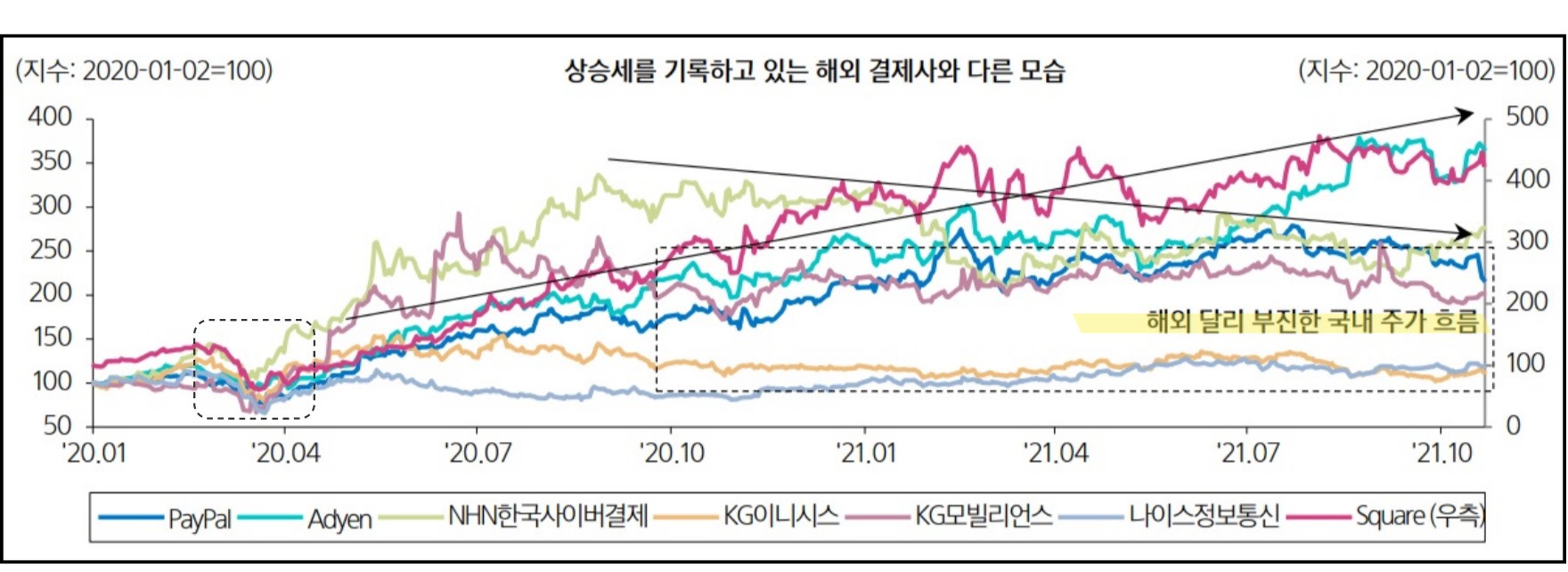

온라인 결제 전문 기업들 중, 대표적으로 미국의 Paypal, Square과 네널란드의 Adyen 등은 작년 3월 저점 대비 시가총액은 각각 182.5%, 604.9%, 296.6% 상승했습니다. 그리고 캐시리스 사회의 가속화라는 구조적 변화 속에서 신용카드사 대신 물품 구매 시, 신용 공여 기능을 제공하는 후불 결제 기업들이 등장했고, 미국의 대표 상장자 Affirm을 중심으로 고성장을 해 나가고 있습니다.

하지만, 글로벌 결제사들에 비해서 국내 결제사들은 부진한 흐름을 기록하고 있습니다.

작년 3월 저점대비, 글로벌 결제 사들은 평균 361.3%의 주가 상승률을 기록한 반면, 국내 결제사들은 평균 129.9% 상승에 그쳤습니다.

Why? 왜 그럴까요?

이는 국내 비현금 결제 시장은 '레드오션'이라는 인식에서 시작되는데,

1) 구조적으로 타 국가 대비 카드 결제율이 높음

2) 대형 플랫폼들의 PG(Payment Gateway)시장 내 시장 지배력 강화

3) 가계부채의 증가가 민간소비 위축 요인으로 작용함

특히, 네이버, 카카오, 쿠팡 등 자체 PG설립으로 인해서 대형 플랫폼들의 시장 지배력 강화도 국내 결제사에게는 부담으로 작용됩니다. 결제의 온라인화는 PG산업의 성장을 의미하지만 대형 플랫폼들이 PG기능을 일부 내재화 함에 따라 시장 성장에 따른 과실을 플랫폼과 나눠야 할 가능성이 높기 때문입니다.

실제로, 네이버를 주 고객 중 하나로 갖고 있던 LG유플러스는 네이버의 이탈 및 다른 플랫폼들의 PG사업 진출을 이유로 PG 사업부를 매각(토스가 이를 인수했습니다.)하였고 기존에 네이버에 PG서비스를 제공하던 KG이니시스의 매출도 감소하였습니다.

하지만, 포화된 시장이라고 여겨진 한국시장도 최근 '캐시리스 전환의 가속화'라는 흐름 속에서 가파르게 성장하고 있는 것이 현실입니다.

국내 결제 시장의 성장세가 둔화되더라도, 온라인 결제 시장은 고성장 전망

소비자들의 소비형태는 기업 또는 가맹점의 결제 인프라 및 판매 행태도 변화시켰습니다.

오프라인 상에서도 다양한 비대면 결제 수단을 구비하고, 판매 채널을 온라인으로 확대하는 추세입니다.

소득이 감소하는 구간에서는 온라인 결제 성장 속도가 제한되었지만, 향후 포스트 코로나 시대를 맞이하게 되면, 소비 증가/ 소비 회복 속도는 빠르게 나타날 가능성이 큽니다.

그리고, 온택트 글로벌 가맹점들의 거래대금 성장에 따른 수혜도 기대할 수 있습니다.

지금 현재는 해외여행 등이 거의 중단되고 있는 상황이지만, 추후 해외여행이 회복된다면 국내에서 관련 서비스를 제공하고 있는 호텔스닷컴, 글로벌 항공자, 익스피디아 등 여행 및 항공 관련 글로벌 가맹점의 거래대금이 빠르게 회복될 것으로 전망됩니다. 그리고 넷플릭스, 스포티파이, 디즈니 플러스 등 다양한 글로벌 플랫폼들의 국내 진출이 이루어지고, 이들 기업이 월 구독 형태의 요금제를 채택함에 따라 이들 플랫폼에서의 소비는 가입자 수 증가에 따라 매월 결제 금액이 늘어나는 구조를 가지고 있기 때문에 추가적인 실적 개선 요인도 기대할 수 있는 것입니다.

국내 결제사, Buy?

현재 NHN한국사이버결제와 KG이니시스의 매출은 1H21 기준 전년 대비 각각 20.3%, 28.4%의 높은 성장세를 기록하고 있음에도 불구하고, 15년에 비해 오히려 낮은 Valuaion에 머물고 있습니다. 현 수준의 Valuaion은 2015년과 비교해서도 물론이고, 구조적 환경 변화를 고려했을 때에도 저평가 국면에 있다고 할 수 있겠습니다.

글로벌 Peer들과 비교했을 때에도, 온라인 결제의 고성장을 경험하고 있는 현재와 비교했을 때에도 성장성이 Valuaion에 반영되지 않고 있다고 볼 수 있습니다.

대형 핀테크의 IPO로 결제산업 재조명

카카오페이는 단순 결제를 넘어서 대출,, 투자상품 판매 등을 제공하는 금융 플랫폼이므로 기존 결제사들의 Valuaion multiple이 다를 수 있지만, 결제 산업 내에서 시가총액을 NHN한국사이버결제와 비교해보면, NHN한국사이버결제의 시가총액이 카카오페이의 약 12%에 불과하므로 국내 온라인 결제사들의 Valuaion매력도를 부각시켜 줄 수 있다.

국내 결제사 정리

1. NHN한국사이버결제는

종합 결제사로써, 언택트화에 따른 구조적 성장이 기대되고, 향후 O2O결제 성장에 따른 수혜가 기대됩니다.

글로벌 PSP(Payment Service Provider)사와의 파트너십과 애플, 테슬라 등 대형 글로벌 가맹점과의 직접 계약을 체결하여 해외 결제 분야에서 경쟁적 우위를 점하고 있습니다.

2. 나이스정보통신은

타 결제사 대비 상대적으로 오프라인 VAN 부분의 비중이 높아서 코로나에 따른 이동 제한 및 오프라인 소비 축소는 실적에 부담으로 작용할 가능성이 있지만, 위드 코로나로 오프라인 소비 또한 활력을 찾을 수 있을 것 같고, 안정적 VAN 사업에 고성장하는 PG사업을 강화하고 있으므로 성장이 기대됩니다.

3. KG모빌리언스는 휴대폰 결제와 PG를 본업으로 하는 기업으로, 소액결제의 증가와 SNS 쇼핑 부문을 공략함으로써 투자관점에서 긍정적으로 볼 수 있겠다. 하지만, 휴대폰 소액결제는 신용 발생 시점부터 사용자가 통신사에 대금을 납부하기까지 평균 1.5개월 정도의 여신 제공을 담당하는 결제업체가 리스크를 부담한다는, 신용에 대한 리스크 문제가 있다는 점은 참고하셔야겠습니다. 목표주가 또한 하향 조정되었습니다.

각 기업의 시장동향을 참고하시고, 자세히 알아보신 후 신중한 선택을 하시기 바랍니다.

본 포스팅은 투자 권유가 아닌, 정보성 포스팅임을 밝힙니다.

투자는 신중하게^^ 감사합니다.

'경제사회이야기' 카테고리의 다른 글

| 테이퍼링과 금리와 달러, 향후 전망은? (6) | 2021.11.05 |

|---|---|

| 디지털위안화와 현금없는사회의 주도권(기축통화) (3) | 2021.11.02 |

| 외환보유액 개념, 외환보유액은 어떻게 쌓나요? (4) | 2021.10.20 |

| 플랫폼기업들의 금융업 진출 1탄 (간편결제) (4) | 2021.10.14 |

| 기후위기,탄소중립정책과 투자전망 (9) | 2021.09.30 |